2025-04-12 14:05 点击次数:152

Hello,大家好,与上一期提到的中国平安一样,我个人持有中国巨石已经有一些年头了。可以说陪着中国巨石坐了一轮完整的过山车。实话实说,如果现在让我再来一次,又或者说周期顶峰再次重演,别跟我说什么“长期投资”,我肯定会先大幅降低比例。

当然了,以上说到的是题外话,也可以说是我在这家公司上得到的教训。而站在现在这个时点,回望中国巨石这家公司。我认为,巨石作为全球玻纤行业的领军企业,确实展现出了强大的韧性和活力。在行业行业周期性波动和市场环境的复杂多变的背景下,公司依然通过优化产品结构、提升运营效率等多方面实现了营业收入的持续增长和市场占有率的进一步提升。

中国巨石拥有全球最完整的玻纤产品线,涵盖玻璃纤维制品、热塑性塑料用玻纤产品、高性能复合纤维等11种类别,实现了从低端到高端的全品类覆盖。截至2024年底,公司玻纤产能达到265.5万吨/年,占国内总产能的约31%,产能优势显著。

行业竞争格局方面,全球玻纤行业集中度高,已形成较明显的寡头竞争格局,中国巨石、泰山玻璃纤维有限公司、重庆国际复合材料股份有限公司、美国欧文斯科宁(OC)、日本电气硝子公司(NEG)、山东玻纤集团股份有限公司这六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的 70%左右,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的 70%左右。

此外,中国巨石在埃及和美国设有生产基地,拥有海外子公司12家和海外独家经销商商,形成了完善的全球化销售网络。2024年,公司国外业务收入占比达到37.37%,同比增长6.60%,显示出强劲的国际市场拓展能力。特别在贸易摩擦频发的今天,拥有境外生产基地这一点是非常重要的。2025年2月和 3 月美国对中国进口的商品又分别加征了 10%的关税,中国玻纤产品出口美国的关税已经提高至接近50%。而巨石由于拥有美国生产基地,相关关税政策对公司的影响相对要小得多。

值得注意的是,根据公司的披露,阿联酋的阿布达比投资局在2024年第四季度大举买入中国巨石2133万股,持股市值约2.64亿元,一下子买进了前十大股东之列。此外,国内社保基金也在同步加仓,其中两只社保基金为新进买入,三家社保基金合计持股超过1亿股,市值高达12.6亿元。我想,这其中所蕴含的信号色彩还是非常浓的。

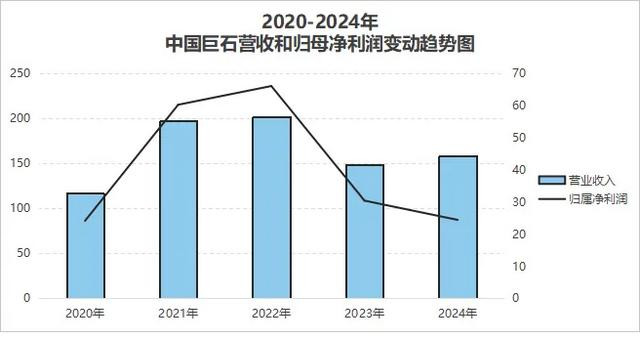

回到公司的业绩方面,中国巨石2024年实现营业收入158.56亿元,同比增长6.59%;实现归母净利润24.45亿元,同比减少19.7%;扣非后归母净利润为17.88亿元,同比下降5.78%,实现每股收益为0.61元。在净资产收益率方面,中国巨石2024年的净资产收益率为8.04%,相较2023年的10.63%有所下降,主要原因是归母净利润同比下降19.7%,而股东权益有所增加。

2024年公司拟每10股派发现金红利2.4元(含税),分红总额约为9.61亿元,现金分红比例达到39.3%。同时,中国巨石在2024年也实施了股票回购计划。根据回购报告,公司通过集中竞价交易方式回购股份,回购价格不超过15元/股,回购资金总额不低于3亿元且不超过5亿元。截至2024年底,公司已累计回购股份2780万股,占公司总股本的0.69%,支付回购资金总额约3.87亿元。

公司销量的增长是营业收入增长的主要驱动力。2024年,公司粗纱及制品销量达到302.50万吨,同比增长21.91%;电子布销量为8.75亿米,同比增长4.76%。这得益于公司优化调整产品结构,重点发展TP热塑短纤、小号数直接纱、丝饼纱及制品毡布等增量市场,以及通过销售区域设置优化和销售考核激励方案等举措提升销售效率。在国内国外市场的共同发力下,国内营业收入占比60.65%,同比增长6.84%;国外营业收入占比37.37%,同比增长6.60%,实现了国内外市场的均衡发展。

在产品价格方面,2024 年初玻璃纤维行业延续了 2022 年以来的下行周期,无碱粗纱价格跌至 2000-2200 元 / 吨的历史低位,行业亏损面扩大至 50% 以上。随着供给端加速出清,全年冷修产能超 30 万吨,叠加风电装机回暖(2024 年新增装机超 60GW)、新能源汽车轻量化(单车玻纤用量提升至 20KG)及 5G 通信需求复苏,玻璃纤维价格逐步企稳。至 2024 年底,无碱粗纱价格回升至 2400 元 / 吨,电子纱从 8000 元 / 吨涨至 9000 元 / 吨,电子布价格突破 3.8 元 / 米。

进入 2025 年,行业呈现明显分化特征:高端产品延续涨势,中低端产品稳中有升。中国巨石、泰山玻纤等龙头企业于 3 月 1 日启动电子纱(布)复价,电子纱提价 800 元 至 8500-9000 元 / 吨,电子布调涨 0.3 元 至 3.8-4.0 元 / 米,带动高端产品价格同比涨幅达 17%。风电纱受海上风电装机加速推动,价格突破 5000 元 / 吨,而无碱粗纱仅缠绕纱品类小幅上调至 2600 元 / 吨。

需要指出的是,尽管巨石2024年净利润有所下降,随着公司运营效率的提升和产品结构的优化,2024年营业收入增速逐季改善,从一季度同比下滑7.86%到全年增速回升至6.59%。而归母净利润同比下滑幅度持续收窄,第三季度和第四季度单季度实现同比高增,尤其是第四季度增幅高达146.04%。

在现金流方面,公司销售商品、提供劳务收到的现金120.2亿元,占公司当期营业收入的75%左右。经营活动现金流净额为20.32亿元,占公司当期归母净利润的83%。经营活动现金流净额扣除购建固定资产、无形资产和其他长期资产支付的现金13.03亿元后(未考虑处置固定资产、无形资产和其他长期资产收回的现金净额),公司2024年度的自由现金流约为7.29亿元。这一数值反映了中国巨石在遭遇行业周期低位的背景下,在保持业务扩张和资本投入的同时,依然能够产生相对充裕的现金流量,为公司的持续保持竞争力提供了坚实的资金保障。

在财务状况方面,中国巨石在2024年保持了稳健的结构,公司总资产达到513.58亿元,总市值495.59亿元,每股净资产7.50元,目前市净率约为1.7倍。2024年,公司货币资金为31.23亿元,资产占比为5.85%,同比基本稳定。同时,公司2024年末资产负债率为41.08%,同比略有下降,公司遭遇财务风险的可能性较低。

在玻璃纤维行业结构性复苏的背景下,中国巨石作为行业龙头企业持续深化战略布局,通过产能扩张、技术升级及产业链整合巩固市场地位。2024 年,公司通过增资扩产强化智能制造基地建设,其子公司巨石集团与巨石香港共同向巨石淮安增资 10 亿元,推进年产 10 万吨电子级玻纤零碳智能生产线及配套 500MW 风电项目。目前,玻纤行业首个零碳智造已经顺利落地,淮安零碳智能制造基地一期工程全面投产。这个项目的顺利推进进一步巩固了公司在电子级玻纤市场的份额和地位,也继续引领玻纤行业健康绿色可持续发展。

同时,埃及基地首条冷修生产线提前完成冷修投产,并保持满产满销状态,持续提升公司海外运营质量。同时积极筹划新的海外布局,完成新一轮投资考察和综合比较分析,为公司海外战略的实施落地提供参考

在技术创新方面,中国巨石持续加大研发投入,2024 年研发支出达 5.28 亿元,重点突破高模高强玻纤配方、智能装备及绿色制造技术。其智能制造基地实现人均生产效率超行业 30%,电子布产能全球领先,并通过 E8、E9 等高性能玻纤产品支撑风电叶片大型化、光伏边框轻量化等新兴需求,推动产品结构向高附加值领域升级。

最后,我们简单讲一讲中国巨石与中材科技的同业整合的进程。

2024年12月9日晚,中国巨石发布公告称,大股东中国建材集团拟将其解决与中国巨石玻纤业务同业竞争问题的承诺推迟2年至2026年12月完成。这已经不是中建材第一次推迟上述承诺,自2017年12月首次承诺起已是第三次。投资者一直都期望,中国巨石吸收中材科技旗下泰山玻纤、中复连众等优质资产,进一步强化全球市场份额,形成年产超 300 万吨玻纤纱的产能规模,实现行业集中度的快速提升。但毫无疑问,投资者这一次又要失望了,如果在行业的低迷期都无法完成整合,到了行业周期的相对高点这其中所面临的难度无疑要更高。

好了,这次关于中国巨石就这么多,我们下次再见!

全文完

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。